Gli impatti di processo e sui sistemi informativi della transizione agli IAS/IFRS

Oggi i principi contabili internazionali emanati dallo IASB (gli IAS/IFRS) rappresentano “la stella polare” per la redazione dei bilanci delle imprese italiane, anche per quelle che non sono obbligate al loro utilizzo. Questo per la sempre più avvertita esigenza di un miglioramento delle informazioni economico-finanziarie, di una maggiore comparabilità delle stesse su scala internazionale (Cordazzo, 2008), e di un linguaggio contabile comune. E nonostante la riforma di bilancio apportata dal D.Lgs. n. 139 del 2015 abbia in molti punti avvicinato gli ITA GAAP agli IAS/IFRS, permangono delle differenze teoriche, culturali e concettuali, le quali spiegano in grande misura tutti gli efforts e i fattori che un’azienda, qualora decidesse di cambiare il proprio set di principi contabili di riferimento appannaggio di quelli internazionali, dovrebbe considerare

Vantaggi e svantaggi della contabilità IAS/IFRS: il fair value

Innanzitutto, i possibili vantaggi dell’adozione di una contabilità IAS individuati dalla teoria si possono così sintetizzare (Pambianchi, 2014):

- un linguaggio internazionale, “a ottica finanziaria”, migliora la comparabilità dei valori di bilancio tra paesi diversi;

- un eventuale processo di quotazione in borsa risulterebbe agevolato;

- si avrebbe un maggior confronto con i mercati finanziari, nonché una più spinta “standardizzazione delle performance” (Emenyonu & Gray, 1996; Dumontier & Raffournier, 1998; El-Gazzar et al., 1999; Ashbaugh, 2001), con tutto ciò che ne consegue in termini di comparabilità/valutazione;

- si avrebbe un’informativa maggiormente in linea con il valore corrente attribuito all’impresa dal mercato finanziario;

- si avrebbe altresì un miglioramento della qualità della disclosure finanziaria in termini di efficacia, trasparenza, leggibilità, affidabilità e veridicità dell’informativa;

- la presentazione delle voci di Stato Patrimoniale e Conto Economico (IAS 1) è più facilmente fruibile ai fini dell’analisi di bilancio (attività e passività correnti e non correnti; e Conto Economico per natura o per destinazione). Fruibilità che si ricollega a possibili (tuttavia non empiricamente dimostrabili “erga omnes”) facilitazioni all’accesso al credito, specie alla luce di Basilea III, con le banche che richiedono un set di informazioni quali-quantitative – sia storiche che prospettiche – dettagliate e stringenti al fine di valutare il rischio di credito del debitore, e monitorare i contratti di finanziamento in essere (Pambianchi, 2014);

- la concezione di reddito potenziale meglio si coniuga con l’ottica dell’investitore/finanziatore (attuale e/o potenziale);

- l’approccio al fair value permette una rappresentazione del valore reale/economico, più faithful – ma vien da sé meno prudenziale – degli elementi patrimoniali dall’impresa.

D’altra parte, vi sono evidentemente anche costi e rischi derivanti dall’adozione degli stessi, spesso proprio legati a doppio filo con la “filosofia” del fair value:

- visione meno garantista rispetto al bilancio “nostrano” inteso quale mezzo per la tutela dei creditori;

- l’impatto che la diversa contabilizzazione di alcune poste può avere sugli indici di bilancio;

- come accennato, l’adozione di criteri correnti volti alla misurazione del reddito potenziale e non di quello realizzato può essere poco prudente, dato il forte legame tra la valutazione delle poste in bilancio IAS/IFRS e l’andamento del mercato, il che incide anche sulla valutazione dello «standing creditizio» (Pambianchi, 2014: 63), e sulla volatilità del rating che le banche stesse attribuiscono alle imprese;

- il fair value stesso – con tutte le sue ipotesi talvolta stringenti – e il mark to market attribuiscono volatilità al valore delle poste, specie nei casi in cui il mercato di riferimento sia soggetto a forti turbolenze;

- rischio di un’eccessiva soggettività del valutatore;

- la questione fiscale, con eventuali disallineamenti (Jermakowicz, 2004), specie nel medio-lungo termine;

- etc.

Al netto di tali considerazioni, è tuttavia intuibile come sia impossibile stabilire aprioristicamente una “convenienza” lato sensu all’utilizzo dei principi IAS/IFRS, soffrendo questa inevitabilmente di fattori contingenti e specifici che variano di azienda in azienda, di settore in settore. L’entità quali-quantitativa degli impatti è infatti funzione di caratteristiche particolari, quali ad esempio la data di chiusura del bilancio; la proprietà o meno di determinati beni; la presenza di contratti di leasing; la tipologia di contratti di finanziamento o copertura; determinate tipologie di oneri pluriennali; le caratteristiche socio-demografiche della popolazione impiegata; l’appartenenza o meno a gruppi di imprese; eventuali operazioni concluse nel corso dell’esercizio; il contesto storico, economico e normativo; l’andamento del mercato; l’orizzonte temporale dell’analisi; il settore di appartenenza; etc. (Pambianchi, 2014).

Come si passa agli IAS/IFRS?

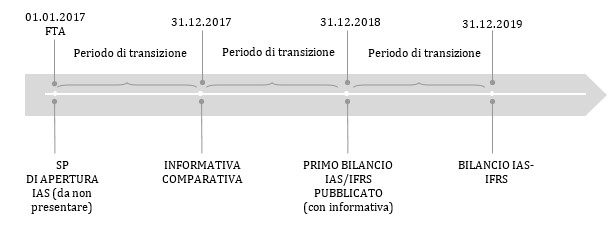

Come passare, allora, dal set di principi contabili nazionali a quello IAS/IFRS? Il processo è lungo, non certo banale, e “oneroso”. Innanzitutto, in sede di prima transizione, ogni impresa è tenuta a seguire i dettami enunciati dall’IFRS 1 (First Time Adoption of International Financial Reporting Standards): il primo bilancio conforme deve contenere i dati comparativi dell’esercizio precedente predisposti applicando gli IAS/IFRS. Se si immagina che una società intenda passare a questi ultimi a partire dal 31.12.2018, si renderebbe allora necessaria la riesposizione (extracontabile) della situazione patrimoniale e finanziaria, tanto alla transition date (la data d’inizio dell’esercizio immediatamente precedente a quello in cui la società redige il primo bilancio IAS, vale a dire – in questo caso ipotetico – l’01.01.2017), quanto l’anno successivo (figura 1):

Come si evince dalla figura, il punto di partenza alla transition date è la redazione di quello che viene definito “Stato Patrimoniale di apertura” (da non presentare), nel quale si devono (IFRS 1, §10):

- rilevare tutte le attività e le passività la cui iscrizione è richiesta dagli IAS/IFRS;

- non rilevare le attività e le passività la cui iscrizione non è permessa dagli IAS/IFRS;

- riclassificare le poste rilevate come un tipo di attività, passività o componenti del Patrimonio Netto se queste sono diversamente classificate in base ai principi contabili nazionali (e viceversa);

- valutare le suddette attività e passività secondo gli IAS/IFRS.

Il bilancio deve essere redatto – e le rettifiche alle voci apportate – in maniera retroattiva, vale a dire come se l’impresa avesse sempre applicato gli IAS/IFRS (salvo esenzioni ed eccezioni tassativamente elencate). Gli aggiustamenti derivanti da differenze di contabilizzazione – incremento o decremento di Patrimonio Netto – vanno imputati (alla transition date) al Patrimonio Netto, in una riserva (indisponibile) chiamata “Riserva IFRS da prima applicazione” (IFRS 1 §11), un fisso che permane negli anni, fino al realizzo.

Impatti hard e soft della transizione

Il passaggio per sommi capi su descritto comporta, a prescindere dalle motivazioni che spingono l’impresa all’adozione, alcuni impatti da considerare sempre. Questi possono essere di due tipologie:

- impatti in qualche modo “hard”, originari, separabili a loro volta in differenze logico-concettuali; da cui seguono differenze formali e «sostanziali» (Pambianchi, 2014: 66), contabili;

- impatti c.d. “soft”, derivati, i quali riguardano gli “effetti a cascata” sul sistema aziendale, prettamente di tipo gestionale, informativo, organizzativo.

In questa sede ci si vuole soffermare proprio su questi ultimi, ossia non tanto sulle differenze di contabilizzazione e presentazione delle poste di bilancio, quanto piuttosto sugli accorgimenti che un’impresa (non per forza di grandi dimensioni) che volesse effettuare la transition agli IAS-IFRS, dovrebbe attuare, e i costi (astrattamente intesi) da sostenere. Infatti, il processo di assimilazione di questa «nuova cultura» (Marchi et al., 2008: 9) produce impatti e costi “indiretti”, dovuti a differenti aspetti (Pambianchi, 2014):

- le differenze nell’esposizione di Conto Economico e Stato Patrimoniale – oltre a quelle nella contabilizzazione e/o recognition delle singole poste – hanno impatti sui sistemi informativi, tali per cui:

- si rende necessario impostare la nuova classificazione di Attivo e Passivo;

- dal punto di vista amministrativo-contabile, bisogna definire una nuova configurazione di Piano dei Conti;

- l’implementazione del nuovo schema richiede una nuova gerarchia di conti, magari strutturata in livelli;

- il fabbisogno di informazioni di carattere gestionale richiesto è maggiore (rischi, segment reporting, conto economico per funzione, cash generating units, etc.) al fine di coprire un più alto livello di disclosure, con impatti sui processi di raccolta ed elaborazione delle informazioni, con conseguenze sugli indicatori di performance;;

- cambia (come intuibile) la filosofia, ergo vi sono nuovi criteri di measurement e recognition, i quali impongono una integrazione con nuovi applicativi al fine di produrre informazioni di maggiore dettaglio:

- ipotesi sul futuro e dati previsionali (es: l’impairment test per alcuni assets);

- necessità di adottare nuovi criteri di valutazione lontani dal costo storico (eventuale iscrizione e successivamente rivalutazione/adeguamento al fair value degli intangibles, etc.);

- il riferimento che alcuni principi fanno all’attualizzazione di flussi di cassa (si veda lo IAS 19 con i post-employment benefit del tipo defined benefit plan, etc.);

- sostituzione del software gestionale, nonché dei sistemi informatici, amministrativi, di contabilità e controlling;

- impatti sul sistema di internal auditing (ridefinizione dei processi, risk management, e compliance, );

- principio generale della substance over form (anche in Italia ufficialmente inserito, meno ufficiosamente) che permea l’intero apparato concettuale IAS, al pari del fair value;

- “costi di formazione” ulteriori: una contabilità IAS impone ore di formazione ulteriori per gli impiegati dell’amministrazione in merito alle nuove procedure di rilevazione e produzione delle informazioni, col fine di diffondere la nuova cultura contabile. Maggiori saranno le risorse ivi dedicate, nonché competenze e il tempo fisiologico richiesti;

- etc.

In definitiva, dunque, la transizione ai principi IAS/IFRS è un processo delicato e complesso, che comporta una serie di effetti non certo ingovernabili, tuttavia non eludibili, che si ripercuotono sui processi, sul Reddito e sul Patrimonio Netto, sui margini economici, sulla performance, sulla qualità della disclosure finanziaria, sul sistema informativo, sulle risorse umane. La portata di questi interessa tutte le funzioni, a tutti i livelli, con tempistiche difficili da controllare (Pambianchi, 2014).

Ci si chiede, a seguito di quanto detto, per quanto tempo ancora gli ITA GAAP (al pari di tutti gli altri standard nazionali) sopravvivranno. Parere di chi scrive, dati gli avvicinamenti sempre più spinti (si veda anche l’esempio degli US GAAP), si ritiene ciò possa essere una questione di poco tempo, ormai. È giusto che le aziende si preparino: un’impresa che volesse adoperare tali principi, con tutti i crismi e/o le esenzioni del caso, deve sostenere “costi”, che indubbiamente ne influenzano la scelta, fin dove – e quando – questa esiste.

Bibliografia

- Cordazzo M., (2008), “Principi contabili internazionali e risultati economici delle quotate italiane : l’impatto della transizione”, Angeli, Milano.

- Ashbaugh, H. (2001). “Non-US firms’ accounting standard choices”. Journal of accounting and public policy, 20(2): 129-153.

- Dumontier, P., e Raffournier, B. (1998). Why firms comply voluntarily with IAS: An empirical analysis with Swiss data. Journal of International Financial Management & Accounting, 9(3): 216-245.

- El-Gazzar, S. M., Finn, P. M., & Jacob, R. (1999). An empirical investigation of multinational firms’ compliance with international accounting standards. The International Journal of Accounting, 34(2): 239-248.

- Emenyonu, E. N., & Gray, S. J. (1996). International accounting harmonization and the major developed stock market countries: an empirical study. The International Journal of Accounting, 31(3): 269-279.

- Jermakowicz, E. K. (2004). Effects of adoption of international financial reporting standards in Belgium: the evidence from BEL-20 companies. Accounting in Europe, 1(1): 51-70.

- Marchi, L., Paolini, A., & Castellano, N. (Eds.) (2008). “Principi contabili internazionali e sistemi di controllo interno”. FrancoAngeli, Milano.

- Organismo Italiano di Contabilità (2005), Guida operativa per la transizione ai principi contabili internazionali (IAS/IFRS).

- Pambianchi, S. (2014). “Reporting di bilancio e accesso al finanziamento: un’analisi d’impatto degli IAS/IFRS: il caso NTV Spa”.

- Palea, V. (2013). “IAS/IFRS and financial reporting quality: lessons from the European experience”. China Journal of Accounting Research, 6(4): 247-263.

- Quagli, A. (2017). “Bilancio di esercizio e principi contabili (Vol. 5)”. Giappichelli Editore, Torino.

Articolo a cura di: Paolo Oliva

Coautori: Antonio Carotenuto, Salvatore Giacobbe, Simone Bruno

Nato a Napoli l’01/12/1992. Laureatosi alla magistrale in Economia Aziendale all’Università degli Studi di Napoli ‘Federico II’ in luglio 2017, con la votazione di 110/110 e lode e menzione alla carriera, tra laurea triennale (in Economia e Commercio), ha da poco concluso il master di secondo livello in Bilancio, Revisione Contabile e Controllo di Gestione dell’IPE Business School di Napoli. Da ottobre lavorerà in KPMG S.p.A., Milano, Audit. Da sempre grande appassionato di lettura e scrittura.