Le spese per la certificazione ambientale

Una provocazione: vantaggi e opportunità della capitalizzazione delle spese di sostenibilità

Impresa e Ambiente: l’embedded sustainability

A partire dagli anni ’70 del secolo scorso, alla concezione di valore economico quale rientro dall’investimento effettuato – nonché capacità dell’impresa di massimizzare la ricchezza di coloro che forniscono il capitale di rischio – è subentrata l’idea che il successo aziendale non potesse non dipendere dall’attitudine delle imprese a interagire con i propri molteplici interlocutori. La “legittimazione” dell’agire aziendale è data proprio dal fatto che la stessa possiede una “responsabilità sociale allargata” (Sciarelli, 2012), dovendo rispondere a – ed eventualmente risolvere – problemi dalla stessa causata (Buchholz, 1998; Sciarelli, 2012). In quest’ottica, “l’ambiente naturale diventa esso stesso stakeholder aziendale” (Sitkin, 2011), inducendo gli addetti a un ampliamento e rilettura del concetto di performance aziendale, e altresì il concetto di valore va rivisto: questo è composito e complesso, e in esso componenti etiche, morali, sociali e ambientali si fondono a quelle economiche, in una prospettiva di lungo periodo (Sciarelli, 2012). È l’integrazione delle dimensioni sociali, etiche e ambientali con quelle economico-finanziarie (la c.d. Triple Bottom Line, Elkington, 1994) a modificare, dunque, nelle componenti tanto il concetto di valore, quanto quello di performance.

Dal lato della domanda, invece, la società richiede sempre di più prodotti e servizi ecosostenibili, che rispettino l’ambiente, e che nulla cedano in termini di trade-off prezzo-qualità. La visione che ne emerge di “sustainable value” (Laszlo e Zhexembayeva, 2011: 42) riguarda il modo in cui l’organizzazione risponde profittevolmente ai diversi bisogni degli interlocutori, siano essi dipendenti, comunità locale, enti non profit, clienti, o chiunque abbia un interesse (stake) verso il destino della azienda.

Motivazioni e drivers del green behaviour

Le aziende subiscono pressioni dall’ambiente esterno che influenzano operazioni, decisioni, valori, mission e strategie in generale (Worthington, 2012). Tali pressioni comportano, vuoi per motivi politici, vuoi per ragioni legali, economici o sociali, un certo numero di responses di forma, intensità, dimensione e profondità diversi (Sitkin, 2011; Worthington, 2012) ascrivibili a un generico corporate environmentalism. Le motivazioni di questa “environmental responsiveness” (Worthington, 2012: 70) – e i comportamenti a essa associata – non riguardano unicamente l’influenza esercitata dalla schiera degli stakeholder aziendali e delle rispettive esigenze, ma anche altri innumerevoli fattori, i quali hanno effetto sulle pratiche ambientali e le attitudini aziendali, a prescindere dalla dimensione dell’azienda di riferimento, dal settore in cui essa opera, o ancora dal luogo in cui lo fa.

Il processo di “greening” (Worthington, 2012: 67) non solo può aiutare le imprese a conformarsi alle regolamentazioni, e quindi a evitare eventuali sanzioni (“motivazione negativa”), ma anche ad anticipare in maniera proattiva (“motivazione positiva”) future problematiche che potranno di volta in volta presentarsi (Friend 2009). Una volta che la sostenibilità è “incorporata” (embedded) all’interno del dna dell’impresa, questa può diventare fonte prima di vantaggio competitivo per l’impresa stessa, con l’obiettivo di incontrare nuove aspettative di mercato, rafforzare le strategie, o svilupparne di nuove (Laszlo e Zhexembayeva, 2011), oltre ad aumentare la customer satisfaction, loyalty, retention e acquisition (Worthington, 2012).

Un’impresa, riducendo il proprio impatto ambientale, incontra in tal modo le attese e le aspettative degli stakeholder e della comunità (Worthington, 2012), e altresì (Florida e Davison, 2001; Morrow e Rondinelli, 2002):

- raggiunge benefici legati al mercato, quali differenziazione del prodotto, sfruttamento di nuove nicchie che il green apre, risparmio di costi, eco-efficienza;

- migliora le condizioni di vita e di lavoro per i dipendenti;

- incrementa l’immagine e la reputazione della organizzazione.

A fronte di una responsabile gestione di tale impatto all’interno dei – e grazie ai – singoli processi, si creano dei circoli virtuosi tali per cui un’organizzazione più si impegna a rispettare determinati standard, e più si dimostra credibile nel conformarsi a determinati valori e ad agire nel rispetto di questi, tanto maggiori saranno i punti di forza per la stessa (Worthington, 2012; Ehnert 2009; Ehnert e Harry, 2012) anche e soprattutto in termini di image aziendale, un ambiente di lavoro migliore, più sicuro e stimolante, più elevati livelli di efficienza nella gestione, possibilità di acquisire vantaggi competitivi, facilitazioni nell’acceso al credito o negli sgravi fiscali, riduzione del rischio (generale) d’impresa.

La gestione ambientale e l’Environmental Management System (EMS)

Un’impresa può definirsi “ecologicamente responsabile” (Henriques e Sadorsky, 1996, 1999) se formula dei piani ufficiali che mostrino una volontà di far fronte ai problemi ambientali, mettendo in atto azioni che provino a migliorare la performance ambientale, e conseguentemente il commitment ambientale. Banerjee et alii (2003), sulla stessa falsariga, definiscono “l’ambientalismo aziendale” come “il preventivo riconoscere l’importanza delle problematiche ambientali, e la susseguente integrazione di tale consapevolezza all’interno dei piani strategici di un’organizzazione”. Da queste definizioni emerge l’idea che un’impresa c.d. verde debba introiettare una consapevolezza etico-ambientale all’interno dei confini organizzativi.

In ogni fase del processo di trasformazione, eventuali “environmental bads” (Worthington, 2012) sono riscontrabili come lato negativo del business. Come un’impresa intende gestire ottimamente tali bads afferisce al c.d. sistema di gestione ambientale (Environental Management System, EMS). Molte imprese oggi stanno implementando strumenti proattivi e strategici di EMS, la cui implementazione – nonché manutenzione – può richiedere ingenti quantità di denaro e di tempo, e – non di meno – l’eventuale costituzione di strutture organizzativa ad hoc che ne assicuri il successo.

La responsabilità ambientale ha una rilevanza fondamentale per tutte quelle aziende che vogliono provare di possedere credenziali di responsabilità sociale (Sitkin, 2011): oggi più che mai il consumatore si fa “valutatore” ed estimatore di un simile comportamento, apprezzandone l’immagine positiva, il comportamento, e direzionando in tal modo i propri modelli d’acquisto (Anselmsson e Johansson, 2007). Per molte aziende è infatti diventato di vitale importanza che il pubblico venga a conoscenza degli sforzi profusi nell’andare al di là della mera conformità alla legge (Orsato, 2009). Le aziende possono dimostrare le loro credenziali (green, o di sostenibilità in generale) attraverso le certificazioni dei propri sistemi di gestione ambientale. Simili strumenti hanno una valenza non già di natura dichiarativa dello sforzo profuso dall’impresa, bensì rientrano anche nei meccanismi di c.d. market signalling (Spence, 1974), funzionali a un generale abbassamento dei costi di ricerca di agenti includenti ragionamenti di matrice environmental nella loro funzione di utilità, con conseguente miglioramento della efficienza allocativa delle risorse, i cui benefici si estrinsecano in quanto sopra illustrato.

L’implementazione di un EMS si ritiene parte ineludibile dell’obiettivo del presente lavoro: l’EMS è uno strumento che si riferisce a pratiche, processi, strumenti, programmi, framework, sforzi e politiche in qualche modo unici di azienda in azienda (Stainer e Stainer, 1997), differendo gli stessi in relazione al loro essere formali o informali; accreditati esternamente o meno; basati su standard interni o esterni; nella profondità della loro copertura, o ancora nella composizione (Worthington, 2012). Ci si riferisce a “processi di cambiamento interni, ideati per identificare, misurare e controllare gli impatti ambientali delle imprese” (Bansal e Hunter, 2003), che aiutano il continuo miglioramento delle performance ambientali di un’impresa per mezzo di strutture, processi e procedure capaci di fornire informazioni, articolare gli obiettivi, monitorare i risultati ottenuti, e intraprendere azioni corrette, assicurando così la conformità aziendale alla legislazione esistente, ma anche lo spingersi proattivamente al di là la stessa (Worthington, 2012).

Le più importanti certificazioni ambientali sono la norma UNI EN ISO 14001 e, a livello Europeo, il regolamento EMAS. Questi due sistemi rappresentano esempi di politiche volontarie che si spingono oltre la mera compliance, adottati dalle imprese per dimostrare il possesso di credenziali ambientali (Takahashi e Nakamura, 2005). Sono simili per obiettivi e requisiti, tuttavia l’EMAS richiede maggiori garanzie di conformità legislativa, nonché una comunicazione all’esterno degli impegni presi nei confronti dell’ambiente, prevedendo incentivi economici statali o regionali, e diverse forme di facilitazione. Passiamo a vederli nel dettaglio:

EMAS

Il sistema dell’Unione Europea di Eco-Management and Audit Scheme (EMAS) è un sistema comunitario di ecogestione e audit ambientale, a cui possono aderire volontariamente le organizzazioni che desiderano impegnarsi nel migliorare la propria efficienza ambientale. È un sistema di certificazione volontario che riconosce a livello europeo il raggiungimento di risultati di eccellenza nel miglioramento ambientale, ideato per consentire alle imprese di poter valutare, gestire e continuamente migliorare le proprie performance ambientali, e per fornire a tutti uno strumento agile attraverso il quale avere informazioni sulle prestazioni ambientali di una data organizzazione. Per fare questo, lo schema fornisce un framework attraverso cui le aziende possano stabilire un proprio EMS, raccogliere informazioni sulla loro performance ambientale, verificare i risultati, e riportare i propri progressi agli stakeholder (Worthington, 2012; Sitkin, 2011). Per poter ottenere la registrazione, è necessaria l’approvazione di un verificatore accreditato EMAS: la dichiarazione ambientale deve essere mandata al corpo competente dell’EMAS per la registrazione, e per ottenere così il logo. Sono altresì necessarie (Worthington, 2012):

- una dichiarazione del top management di commitment verso il miglioramento ambientale;

- una conformità legale provata;

- partecipazione attiva di tutti i dipendenti;

- appropriato training e formazione dei lavoratori;

- efficace comunicazione interna ed esterna.

ISO 14001

La famiglia ISO 14000 è uno standard che riguarda vari aspetti dell’Environmental Management, messo a punto dall’International Organization for Standardization (ISO). È uno strumento internazionale volontario, applicabile a tutte le tipologie di imprese, che specifica i requisiti di un sistema di gestione ambientale, e fornisce strumenti pratici per tutte le tipologie di imprese per gestire la propria responsabilità ambientale. La norma UNI EN ISO 14001 del 1996, e la sua più recente revisione ISO 14001:2015 in particolare, si concentra sui sistemi ambientali con l’obiettivo di fornire un framework utile ad assistere le organizzazioni nell’indirizzare la performance ambientale in una maniera che sia “olistica e sistematica” (Morrow e Rondinelli, 2002).

Tre sono i principi sottostanti (Bansal e Hunter, 2003):

- prevenzione dell’inquinamento;

- partecipazione volontaria;

- miglioramento continuo.

Viene rilasciata da un organismo certificatore indipendente, autorizzato dall’Ente Italiano di Accreditamento “Accredia”.

La struttura della norma segue il modello c.d. PDCA, acronim di Plan-Do-Check-Act: si parte dallo stabilire obiettivi e processi per risultati conformi alla politica ambientale dell’organizzazione, richiedendo la redazione di un documento di politica ambientale che specifichi gli obiettivi che si intende raggiungere (plan), identificando risorse, ruoli e responsabilità; poi si attuano processi (do), e la preparazione di procedure operative; seguono la misurazione e il check dei processi rispetto alla politica ambientale, agli obiettivi, ai traguardi, a eventuali prescrizioni legali; infine, con la fase act, si intraprendono azioni per migliorare continuamente la prestazione del sistema di gestione, attraverso un procedimento di controllo periodico (di solito a cadenza annuale).

In Italia si registrano oltre 12 mila aziende con un sistema di gestione ambientale accreditato UNI EN ISO 14001.

Tabella 1 Confronto tra EMAS e ISO14001, adattamento personale, fonte: Worthington, I., (2012), Greening Business: Research, Theory, and Practice, Oxford University Press, p. 186

| Dimensione | EMAS | ISO 14001 |

| Ambito geografico | Prettamente Europeo (con l’eccezione di EMAS III) | Disponibile in tutti i paesi |

| Report Ambientale | Bisogno per le imprese | Raccomandato alle imprese |

| Conformità alla legge | Vi è l’evidenza di una conformità obbligatoria | Non è richiesta, bensì mero commitment |

| Coinvolgimento del personale | La partecipazione dei dipendenti è richiesta a tutti i livelli | La partecipazione dei dipendenti è incoraggiata |

| Comunicazione | Le imprese devono stabilire un dialogo aperto e trasparente col pubblico, fornendo informazioni su base periodica | Le aziende devono semplicemente fornire informazioni sulla propria politica ambientale |

| Dichiarazione Ambientale | È richiesto che sia verificato pubblicamente da un organo indipendente | Non è richiesto fornire lo Statuto Ambientale |

ISO 50001

Infine, si fa menzione della certificazione ISO50001 (“Sistemi di gestione dell’energia”), che è la norma che specifica i requisiti per creare, avviare, mantenere e migliorare il sistema di gestione dell’energia. L’obiettivo è quello di incentivare il miglioramento continuo della prestazione e della efficienza energetica, nonché del consumo e uso dell’energia.

L’adozione di un EMS può essere influenzata e giustificata da diversi fattori. Florida e Davison (2001) identificano alcune motivazioni business-driven, quali:

- commitment al – e con – il miglioramento ambientale;

- obiettivi generici di performance aziendale;

- clima regolatorio locale e nazionale;

- miglioramento delle relazioni con la comunità.

Morrow e Rondinelli (2002), aggiungono quali fattori che spingono le imprese ad adottare un EMS:

- obiettivi di performance ambientale;

- image aziendale;

- ricerca del risparmio;

- volontà di conformità alla legge.

Anton et alii (2004), infine, aggiungono altre influenze chiave sulle decisioni di un’azienda di intraprendere pratiche ambientali innovative, e quindi di adottare un EMS, e queste sono genericamente:

- opportunità di mercato;

- minacce sanzionatorie;

- incentivi vari.

I vantaggi di un EMS

Volendo riassumere quanto detto sin qui, l’adozione di un EMS comporta una serie di vantaggi– diretti e indiretti, e conditio sine qua non per la capitalizzazione di cui si parlerà. I benefici maggiormente evidenziati riguardano performance ambientali, conformità legislativa, quelli di natura organizzativa, e (sempre più in aumento) quelli di natura economica. Un EMS consente:

- di ridurre i costi di gestione attraverso il risparmio/uso sostenibile delle risorse, e una maggiore efficienza energetica; quindi maggiori risparmi, minimizzazione degli sprechi, maggiore produttività/ottimizzazione della produzione;

- miglioramento continuo della performance ambientale;

- di stabilire target specifici attraverso una politica ambientale, attraverso cui misurare nel tempo le proprie prestazioni, assicurando il mantenimento del sistema;

- di ridurre incidenti, multe e denunce;

- di dimostrare la conformità rispetto a standard di livello internazionale;

- di accedere a nuovi mercati, anche internazionali: il riconoscimento internazionale permette alle imprese di espandere il business più agevolmente, senza dover sottoporre i propri prodotti e servizi a verifiche e controlli aggiuntivi nei Paesi di ingresso;

- garanzia di qualità, trasparenza, correttezza, per cui maggiore credibilità;

- di ottenere vantaggi competitivi oggettivamente misurabili: le imprese che scelgono di avvalersi della certificazione del sistema di gestione, o dei prodotti, o dei servizi, vedono rafforzata la propria immagine in termini di reputazione e affidabilità della propria offerta;

- maggiore incisività sul mercato, in virtù del riconoscimento formale da parte di un soggetto indipendente di competenze e procedure in linea con standard internazionali;

- di generare fiducia, rendicontando in maniera trasparente i propri impegni e performance, e dimostrando eccellenza e impegno;

- attraverso il meccanismo della sorveglianza periodica, l’accreditamento permette agli organismi di monitorare le proprie competenze e la propria conformità alle norme, e offre un benchmark per continuare a migliorare le proprie prestazioni;

- di avere una supply chain che condivida regole e valori aziendali;

- di comunicare al consumatore le proprie prestazioni sociali e ambientali, con tutto quello che ne consegue in termini di portafoglio clienti, image, e fatturato;

- di avere un contesto comunitario resiliente.

La provocazione

Elencare le motivazioni per cui un’impresa decide di uniformarsi a un paradigma di sostenibilità (anche lì dove più esoso e impegnativo), nonché i vantaggi – hard e soft – che un’impresa ottiene, serve per avviare il punto nodale del presente lavoro: un imprenditore fa impresa per avere un ritorno economico. Stop. Sul come, poi, ovviamente, ci si può dilungare all’infinito, ma la sostanza non cambia. È una questione – come spesso accade – di costo opportunità: fare impresa, in termini economici, “deve valere la candela”, altrimenti si potrebbe tranquillamente investire in titoli risk free quali Btp e simili, e attendersi quel rendimento tendenzialmente certo. Deve convenire, quindi, fare impresa. E – come visto – uniformarsi al paradigma green trascina dietro di sé tutta una serie di vantaggi “moltiplicativi”, che impattano sul reddito di esercizio.

Fatta questa dovuta premessa, se da un punto di vista teorico tutto questo sembra pacifico, dal punto di vista pratico diventa più sottile, e interessante. La provocazione che si intende lanciare è, elevando a ipotesi quanto detto sin qui, ovvero da una parte gli effetti positivi che un EMS ha sul reddito, dall’altro il legame positivo, fattivo e durevole che esiste tra sostenimento di tutti quei costi necessari all’implementazione del sistema stesso, e gli aspetti positivi che questo genera, perché non considerare le spese di implementazione di un sistema di gestione – ambientale e non, perché lo stesso discorso può essere esteso a ogni altro aspetto di responsabilità sociale e gestione – quali spese da capitalizzare? Se è vero quanto detto, ovvero la capacità della suddetta responsiveness ambientale di portare benefici economici nel tempo (in termini di client base, di image aziendale, di fatturato, di reputazione, et similia), risulta evidente come spesare a conto economico tali spese come costi dell’esercizio di anno in anno possa risultare stridente, miope, riduttivo. È possibile farle transitare a Stato Patrimoniale quali immobilizzazioni immateriali?

L’articolo 2424 del codice civile prevede che le c.d. immobilizzazioni immateriali siano iscritte nell’attivo dello Stato Patrimoniale alla voce BI, con la seguente classificazione:

- costi di impianto e di ampliamento;

- costi di sviluppo;

- diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno;

- concessioni, licenze, marchi e diritti simili;

- avviamento;

- immobilizzazioni in corso e acconti;

- altre.

Muovendoci nel campo dei principi contabili nazionali, è l’OIC 24 a venire in nostro soccorso, occupandosi di definire e trattare le immobilizzazioni immateriali quali quelle caratterizzate dalla mancanza di tangibilità. Esse sono costituite da costi che non esauriscono la loro utilità in un solo periodo, bensì che manifestano i benefici economici lungo un arco temporale comprensivo di più esercizi. Esse sono costituite da: oneri pluriennali, beni immateriali, avviamento, immobilizzazioni immateriali in corso, e acconti. Lo stesso OIC 24 ci dice che i benefici economici futuri derivanti da un’immobilizzazione immateriale debbano includere (e includono) proventi originati dalla vendita di prodotti o servizi, risparmi di costo, o qualsiasi altro beneficio derivante dall’utilizzo dell’attività immateriale da parte della società.

È sempre l’OIC 24 a dirci che i beni immateriali sono rilevati in bilancio quando:

- è soddisfatta la definizione di bene immateriale;

- la società acquisisce il potere di usufruire dei benefici economici futuri derivanti dal bene stesso, e può limitare l’accesso da parte di terzi a tali benefici;

- il costo (acquisto/produzione + oneri accessori + cap. interessi passivi) è stimabile con sufficiente attendibilità;

- per i beni immateriali non è esplicitato un limite temporale, tuttavia non è consentito l’allungamento del periodo di ammortamento oltre il limite legale o contrattuale;

- la vita utile può essere più breve a seconda del periodo durante il quale la società prevede di utilizzare il bene.

Tutti aspetti che, in un modo o nell’altro – e con i dovuti crismi – abbiamo già incontrato nella trattazione.

L’articolo 2426, numero 1, del codice civile prevede che “le immobilizzazioni siano iscritte al costo di acquisto o di produzione”. L’articolo 2426, numero 2, del codice civile prevede che “il costo delle immobilizzazioni, materiali e immateriali, la cui utilizzazione è limitata nel tempo, debba essere sistematicamente ammortizzato in ogni esercizio in relazione alla residua possibilità di utilizzazione”. Gli ammortamenti sono iscritti nel conto economico, tra i costi della produzione, nella voce B10a), ovvero “ammortamento delle immobilizzazioni immateriali”, ed è questo il modo in cui le immobilizzazioni contribuiscono alla determinazione dell’utile (o perdita) di esercizio. Con tutte le forzature teoriche del caso che il concetto stesso di ammortamento, a maggior ragione a quote costanti o decrescenti (così come previsti dall’OIC 16), in nome della prudenza, intrinsecamente conserva (questo specie in riferimento a immobilizzazioni non tangibili). Parliamo qui di costi dalla natura del tutto specifica e particolare, quali (e li vedremo nel dettaglio) eventuali tasse, consulenze, l’ottenimento delle licenze, permessi ed autorizzazioni, il sistema di gestione stesso, il costo del personale addetto al mantenimento, etc. (principio del cost attacking).

Si badi che non sempre, però, un costo può essere capitalizzato. Perché ciò sia possibile è necessario che si possa prevedere che esso ceda la propria utilità all’impresa anche negli esercizi successivi, ed è (per quanto visto) un qualcosa che ci si sente di voler asserire.

I costi da (eventualmente) capitalizzare

I costi cui si sta facendo riferimento dipendono ovviamente da diversi fattori: il settore di appartenenza, l’ente certificatore, il tipo di certificazione, le dimensioni dell’impresa, il numero dei dipendenti, la complessità dei processi. Ci si muoverà qui in ambito “medio”, cercando di essere il più generici possibili.

Tre sono le voci di cui si compone essenzialmente lo sviluppo e la certificazione di un sistema di gestione:

- costi dell’ente certificatore, della certificazione, e dei successivi mantenimenti: questi dipendono dalla numerosità dei dipendenti e collaboratori, più eventuali correttivi relativi al settore o alla complessità. Si determinano i giorni di audit per certificazione e mantenimento (triennale) della stessa, cui si aggiunge il costo di apertura e avvio della pratica/procedimento. Il costo della certificazione oscilla tra i 1300 e i 1500 Euro, il mantenimento dai 2500 ai 3000, ma anche qui dipende dal tipo di certificazione;

- costo della consulenza: il prezzo è qui difficile da valutare. Il consulente deve conoscere l’organizzazione, il settore di appartenenza, la storia della azienda, i suoi processi e i suoi valori. È importante (ai fini degli obiettivi sia del presente lavoro, sia di una certificazione fair) che la stessa non si limiti a essere un mero pezzo di carta che approvi un dato sistema di gestione. Il consulente deve analizzare i processi e l’organizzazione aziendale; stendere la documentazione del sistema (coadiuvato dal personale); formare il personale stesso; supportare i responsabili dell’introduzione del sistema; supervisionare l’applicazione dello stesso; preparare l’audit di certificazione;

- costo del personale: voce centrale da non ignorare, in quanto è tutto tempo, in termini anche e soprattutto di contabilità analitica, sottratto alla attività produttiva. Tempo per seguire corsi di formazione, tempo per collaborare alla stesura della documentazione.

- a questi si sommano poi altri costi, come il costo di utilizzo del sistema di gestione, o altri costi “laterali” in merito a infrastrutture per la corretta operatività o per il miglioramento delle prestazioni, costi indiretti, etc.

Ecco che in media per un sistema di gestione ci si aggira tra un minimo di 3000 a un massimo di 9000 (per aziende con meno di 10 dipendenti). Se estendiamo quanto detto anche ad altri sistemi di gestione, vien da sé che sono cifre importanti, il cui solo e intero impatto a Conto Economico farebbe perdere informazioni importanti in merito alle performance e alla cultura aziendale in senso lato.

Vantaggi e ratio della capitalizzazione

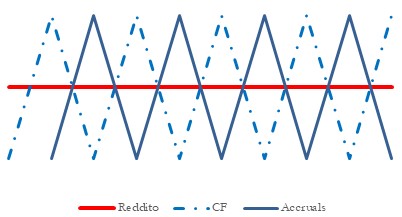

Così come l’imprenditore fa impresa perché gli conviene (e gli deve convenire), piuttosto che impiegare il proprio denaro in attività alternative, è altrettanto vero che lo stesso imprenditore a redditi più volatili e meno stabili, con talvolta dei picchi, preferisca avere redditi anche più bassi ma comunque “smussati”, prudenziali, e meno variabili. Ciò si giustifica non soltanto in una ottica di mera “gestione fiscale”, grandemente diffusa nella prassi e relativa alla “standardizzazione” del carico fiscale di competenza dell’esercizio, ma anche nella maggiore portata informativa di un dato tendenzialmente solido, al limite normalizzato, tale da permettere agli stakeholder (specialmente quando allocanti risorse finanziarie) una più consapevole e precisa valutazione dell’impresa con la quale vanno a finalizzare transazioni (Mäkelä, 2012). In quest’ottica di preferenze, sia per una sua maggior “prudenza” e valenza informativa, sia in merito alla “qualità” delle stesse informazioni fornite dall’accrual accounting dato dall’ammortamento ulteriore, graficamente ciò che accade è grossomodo questo:

Il reddito risulta essere una normalizzazione “media” di – e tra – accruals e cash flow, i quali hanno andamenti opposti.

A questo punto, a tutta la schiera di vantaggi dell’essere green si aggiungerebbero vantaggi più tipicamente speculativi, “positivi” (nel senso latinista del termine), tanto informativi, quanto dati dall’incremento dell’attivo immobilizzato (immateriale nel caso in specie), riuscendo a rendere visibile e palese l’impegno dell’azienda verso la tematica ambientale e la sostenibilità lato sensu. L’impegno profuso in tal senso ha impatto sulla rigidità della struttura, sui relativi indici e margini, e sugli indici di bilancio (patrimoniali o reddituali che siano) che hanno nell’attivo fisso una componente per il loro calcolo. A parità di altre condizioni, si avrebbe un utile maggiore, in virtù sì di maggiori ammortamenti (alla luce della suddetta “provocazione”, ancora da definirsi), ma di costi operativi che verrebbero meno. Anzi, se è vero quel che abbiamo detto, tali ammortamenti potrebbero essere più che compensati da maggiori ricavi, o minori costi, lì dove un sistema di gestione sia in grado di ridurre sfridi in produzione e sprechi.

Conclusioni

Se i vantaggi di incorporare all’interno del proprio modo di fare business valori etici e di responsabilità sociale (e ambientale) è questione ormai nota ai più, e difficilmente contestabile anche in ragione di evidenti esternalità positive da esso rivenienti, aspetti più tecnici e bilancistici risultano essere meno lapalissiani, ma parimenti importanti all’interno della pletora di vantaggi su elencati. Se l’adozione di un sistema di gestione ambientale (o altro) comporta direttamente o indirettamente una serie di vantaggi economici considerevoli, quali opportunità genericamente intese, risparmi, sgravi, e così via, ha perfettamente senso considerare tali investimenti quali investimenti appunto (si perdoni il gioco di parole), nella fattispecie immobilizzazioni. L’unico problema sarebbe appunto quello di andare a dimostrare la diretta consequenzialità tra spese e ricavi che ne derivano. È in parte anche questa la ragione per cui oggi non sono più capitalizzabili le spese di ricerca (sia di base che applicata), ma solo quelle di sviluppo.

Ciò nonostante, il bilancio in quanto tale è valutazione, non è verità assoluta (se avessimo la verità assoluta, e se non vi fossero asimmetrie informative, non avremmo bisogno del bilancio, forse). E in quanto valutazioni, che talvolta portano ad astrazioni, esemplificazioni, o convenienze, è cosa buona e giusta poterne ragionare. Interessante sarà vedere, magari in un prossimo contributo, come si stanno muovendo le PMI negli ultimi anni, anche a cercare di avallare e dimostrare empiricamente – e negli anni – quanto qui detto.

Bibliografia e sitografia

- Anselmsson, J., & Johansson, U., (2007), ‘Corporate Social Responsibility and the Positioning of Grocery Brands: An Exploratory Study of Retailer and Manufacturer Brands at Point of Purchase,’ International Journal of Retail & Distribution Management, 35.10.

- Anton, W.R.Q., Deltas, G., & Khanna, M., (2004), ‘Incentives for Environmental Self-regulation and Implications for Environment Performance,’ Journal of Environmental Economics and Management, 48.1, pp. 632-654.

- Banerjee, S.B., Iyer, E.S., & Kashyap, R.K., (2003), ‘Corporate Environmentalism: Antecedents and the Influence of Industry Type,’ Journal of Marketing, 67, pp. 106-122.

- Bansal, P., & Hunter, T., (2003), ‘Strategic Explanations for the Early Adoption of ISO14001,’ Journal of Business Ethics, 46, pp. 289-299.

- Ehnert, I., & Harry, W., (2012), ‘Recent Developments and Future Prospects on Sustainable Human Resource Management: Introduction to the special Issue,’ Management Review, pp. 221-238.

- Ehnert, I., (2009), Sustainable Human Resource Management, London, Springer.

- Elkington, J., (1994), ‘Towards the Sustainable Corporation: Win-Win-Win Business Strategies for Sustainable Development,’ California Management Review, 36.2, pp. 90-100.

- Florida, R., & Davison, D., (2001), ‘Gaining from Green Management: Environmental Management Systems Inside and Outside the Factory,’ California Management Review, 43.3, pp. 64-84.

- Henriques, I., & Sadorsky, P., (1996), ‘The Determinants of an Environmentally Responsive Firm: An Empirical Approach,’ Journal of environmental economics and management, 30, pp. 381-395.

- Henriques, I., & Sadorsky, P., (1999), ‘The Relationship between Environmental Commitment and Managerial Perceptions of Stakeholder Importance,’ Academy of management Journal, 42.1, pp. 87-99.

- Laszlo, C., & Zhexembayeva, N., (2011), Embedded Sustainability: The Next Big Competitive Advantage, Sheffield, Greenleaf publishing.

- Mäkelä, M., (2012), The effect of smooth performance in firm value- European evidence, Helsinki, Aalto University.

- Morrow, D., & Rondinelli, D., (2002), ‘Adopting Corporate Environmental Management Systems: Motivations and Results of ISO14001 and EMAS Certification,’ European Management Journal, 20.2, pp. 159-171.

- Orsato, R., (2009), Sustainability strategies: When Does it Pay to Be Green?, Springer, INSEAD Business Press.

- Sciarelli, M., (2012), Corporate Social Performance: il Valore Allargato nella Prospettiva degli Stakeholder, Padova, CEDAM.

- Sciarelli, S., (2007), Etica e Responsabilità Sociale nell’Impresa, Milano, Giuffrè editore.

- Sitkin, A., (2011), Principles of Ecology and Management: International Challenges for Future Practitioners, UK, Goodfellow Publishers Limited.

- Spence, M., (1974), Market Signalling, Londra, Harvard University Press.

- Stainer, A., & Stainer, L., (1997), ‘Ethical Dimensions of Environmental Management,’ European Business Review, 97.5, pp. 224-230.

- Takahashi, T., & Nakamura, M., (2005), ‘Bureaucratization of Environmental Management and Corporate Greening: An Empirical Analysis of Large Manufacturing Firms in Japan,’ Corporate Social Responsibility and Environmental Management, 12, pp. 210-219.

- Worthington, I., (2012), Greening Business: Research, Theory, and Practice, Oxford, Oxford University Press.

- https://www.accredia.it/accreditamento/benefici/

- https://www.magazinequalita.it/benefici-costi-aspettative-della-certificazione-iso-14001/

- http://www.certificazioniqualitaiso.com/certificazione-iso-14001.html

- http://www.maxwellcommunication.it/certificazione-iso-14001.html

- http://www.fondazioneoic.eu/wp-content/uploads/downloads/2015/01/OIC-24-Immobilizzazioni-immateriali.pdf

- http://www.bureauveritas.it/home/our-services/certification

- http://www.isprambiente.gov.it/it/certificazioni/emas.

- https://www.iso.org/iso-14001-environmental-management.html

A cura di: Paolo Oliva

Nato a Napoli l’01/12/1992. Laureatosi alla magistrale in Economia Aziendale all’Università degli Studi di Napoli ‘Federico II’ in luglio 2017, con la votazione di 110/110 e lode e menzione alla carriera, tra laurea triennale (in Economia e Commercio), ha da poco concluso il master di secondo livello in Bilancio, Revisione Contabile e Controllo di Gestione dell’IPE Business School di Napoli. Da ottobre lavorerà in KPMG S.p.A., Milano, Audit. Da sempre grande appassionato di lettura e scrittura.