I terrificanti numeri della Sottoassicurazione in Italia e la gigantesca opportunità di Business

Da 25 anni il mood è sempre questo.

L’Italia e gli italiani mostrano una “cronica sotto assicurazione”, che espone il sistema e i cittadini a rischi e che va affrontata mediante un processo di “alfabetizzazione assicurativa” da portare avanti a tutti i livelli.

Un quadro, quello della Penisola e dell’atteggiamento dei suoi cittadini, che presenta anche dei paradossi. Ad esempio “molti sembrano attratti più dalla possibilità, sia pure infinitesima, di un grosso guadagno che dalla eventualità, tutt’altro che infinitesima, di evitare una grossa perdita.”

Questo concetto è spiegato da alcune semplici ma significative cifre: nel 2018 gli italiani hanno speso 107 miliardi di euro in giochi e lotterie legali (più del doppio rispetto a 10 anni prima). Al confronto, i 17 miliardi di premi del ramo danni-non auto, sempre nel 2018, rappresentano una cifra irrisoria.

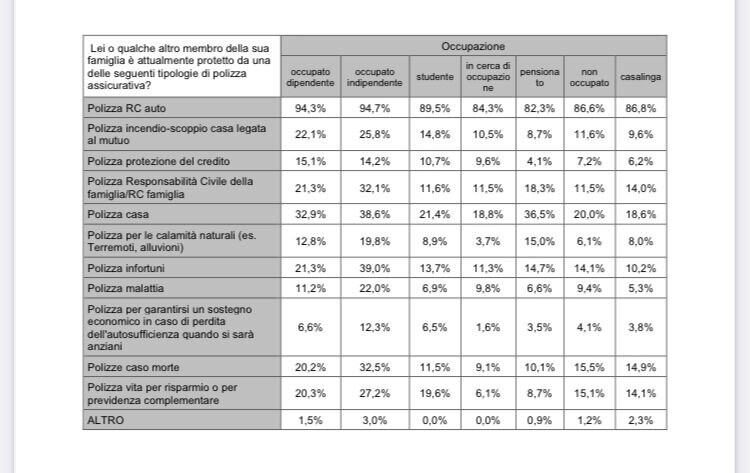

“La situazione di cronica sotto-assicurazione dell’Italia emerge anche dai confronti internazionali”.

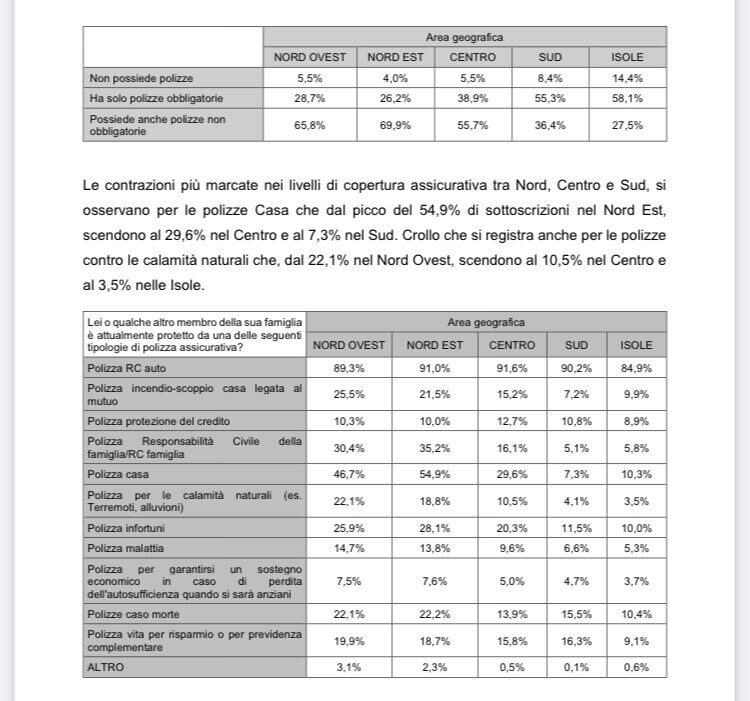

“L’Italia è nello stesso tempo il paese europeo più esposto al rischio di terremoti e alluvioni e quello con la più alta quota di ricchezza, oltre due terzi, investita in case e immobili. Ciò farebbe presupporre che fosse anche il paese con la più ampia diffusione di questo tipo di coperture, data l’elevata probabilità, soprattutto in più aree del Centro-Sud, di subire danni ingenti a un bene primario come l’abitazione”. Invece “nulla di tutto questo si riscontra sul nostro mercato assicurativo dove appena il 2,4 per cento delle abitazioni è coperto da rischi relativi a catastrofi naturali. Per di più, la diffusione territoriale delle polizze è inversamente proporzionale all’esposizione al rischio”.

Se andiamo a vedere i numeri quanto sopra apparirà ancora più evidente.

Questo enorme gap però è paradossalmente una grandissima opportunità di business per chi la saprà cogliere.

Oggi gli italiani non comprano le polizze non obbligatorie per una serie di fattori che possiamo qui sintetizzare:

- Scarsa chiarezza delle clausole contrattuali e contestuale incapacità di capire ed individuare i rischi da garantirsi (difficoltà a calcolare il rapporto rischio – beneficio)

- Scarsissima fiducia verso il comparto assicurativo per le difficoltà legate alla gestione dei sinistri e per la insoddisfazione legata alla liquidazione del danno (litigiosità, burocrazia, lentezza e grande distanza verso l’assicurato o la controparte durante il servizio)

- Difficoltà a relazionarsi con la compagnia assicurativa (difficoltà di gestione del servizio h 24 )

- Scarsa customer satisfaction

- Scarsa alfabetizzazione assicurativa

- Lentezza nelle risposte del comparto assicurativo a fronte delle richieste della clientela

- Percezione del cliente di non essere al centro dell’interesse della Compagnia (si è considerati uno dei tanti)

Come risulta evidente tutto ruota intorno al Servizio. La paura di non ricevere adeguata prestazioni nel momento del bisogno, di essere osservato con diffidenza durante la gestione del sinistro, il timore di dover affrontare azioni legali tese a sentirsi garantito un proprio diritto, la difficoltà di interazione con un linguaggio molte volte complicato e non comprensibile, tutto questo ed altro frena l’interesse ad assicurarsi, anche assumendosi oneri elevati in caso di danni occorsi senza adeguata copertura.

Il divario enorme della assenza di coperture specie nelle aree del sud e nelle isole deve far pensare.

Evidente però che l’abbattimento di alcune se non di tutte le remore sopra evidenziate permetterebbe di entrare in un bacino di utenza enorme e con disponibilità economiche atte ad investire su coperture per la casa, per la persona, per la famiglia o per la propria azienda.

Rievidenzio sempre più che non solo l’apporto della tecnologia con la velocizzazione ed il miglioramento dei processi assicurativi e la riduzione dei relativi costi sarà decisivo ma sempre più centrale e strategico sarà l’apporto delle reti commerciali, Broker ed Agenti che con la loro conoscenza del territorio e la loro capillarità sanno raggiungere quella clientela ad oggi avulsa a questo investimento, quelle stesse reti che dovranno però dialogare con le nuove piattaforme tecnologiche di distribuzione (con sforzi di Investimento non più rimandabili e procrastinabili per non rimanere indietro) e adeguarsi ad una maggiore e più professionale attività di consulenza verso la clientela che si attenderà sempre più presenza, semplicità e attenzione prima, durante e dopo la stipula della polizza.

Il cambio di paradigma è ormai in atto così come quella che io definisco da tempo la Amazonizzazione del mondo assicurativo: maggiore customer satisfaction, minore o nulla litigation, totale soddisfazione e non necessariamente per la migliore liquidazione del sinistro, ove questo occorra.

Il Cliente al Centro!

Articolo a cura di Marco Contini

Expert in Reorganization and Corporate Restructuring Expert in Underwriting, Claims, Marketing Distribution, Insurtech , Business Advisor, Blockchain

Milan Area, Italy

https://www.linkedin.com/mwlite/in/consulcon2