Welfare Aziendale e Gestione delle Risorse Umane

Le politiche retributive: qualche tratto evolutivo

Remunerare i collaboratori è considerata da sempre attività fondamentale per il funzionamento delle imprese e per la gestione delle risorse umane, anche se l’intensità del legame di questa pratica con la strategia dell’impresa e con i comportamenti dei collaboratori è mutata nel tempo. Nell’epoca industriale alla retribuzione è assegnato il ruolo di valore di scambio per ottenere dal lavoratore la messa a disposizione di tempo, energie e capacità che l’impresa organizza autonomamente per produrre beni e servizi. Successivamente il significato e le finalità della remunerazione si ampliano. Vengono sottolineati gli importanti legami esistenti tra retribuzione e motivazione dei collaboratori, evidenziandosi il ruolo di quest’ultima quale fattore di benessere delle persone e di produttività per l’organizzazione. Le pratiche manageriali così, mentre imparano a riconoscere diverse tipologie di motivazioni e premi, orientano le politiche retributive verso sistemi di retribuzione per obiettivi e risultati (performance-based pay).

Diventa solida la concettualizzazione che distingue tra ricompense intrinseche e ricompense estrinseche.

Le prime, trovando la loro fonte all’interno, sono associate per lo più a costrutti quali la soddisfazione nel lavoro, la realizzazione personale e alcune caratteristiche del lavoro come il grado di autonomia; le seconde, sono associate invece a riconoscimenti che trovano la loro fonte all’esterno del lavoro, in premi di natura monetaria ma anche non monetaria, come possono essere le promozioni e le relazioni sociali. Le accelerazioni indotte dalla rapida trasformazione dei modelli economici e produttivi registratesi a partire dall’ultima parte del secolo scorso, vanno sollecitando inoltre imprese e funzioni HR a introdurre politiche e strumenti di gestione delle risorse umane più adeguate ai cambiamenti legati a questa complessa evoluzione. Tra questi si segnalano la più intensa competizione mondiale, la globalizzazione, il consolidarsi di un’economia fondata sulla conoscenza, le opportunità disruptive offerte da un’innovazione tecnologica senza precedenti In questo quadro evolutivo cresce allora l’importanza di approcci diversi alla gestione della retribuzione fondati su sistemi che apprezzano le competenze (pay for competence), il lavoro collaborativo e il contributo complessivo che le persone danno allo sviluppo dell’organizzazione (pay for contribution) che integrano – senza sostituirle – pratiche retributive consolidate collegate ai risultati e le politiche di merito del management (pay for merit).

Rapporto di lavoro e scambio: non è più solo di natura economicistica, ma anche sociale

L’evoluzione richiamata testimonia una progressiva crescita di consapevolezza, soprattutto nelle pratiche aziendali, della complessa natura che hanno le transazioni di lavoro. Lo scambio sottostante il rapporto di lavoro non è più solo di natura economicistica, ma anche sociale. Studiosi e manager, infatti, mostrano maggiore interesse teorico e pratico verso le dimensioni e le implicazioni del contratto psicologico, costrutto che valorizza la componente relazionale e i suoi beni. Oltre alla dimensione più strettamente transazionale, caratteristica di una concezione fondata sull’antropologia dell’homo oeconomicus dotato di una sola razionalità e avvolto nello stretto manto dei bisogni materiali, trova così valorizzazione la dimensione relazionale che individua nei legami con i colleghi e nei rapporti con i capi, negli stili di leadership e nella fiducia alcune tra le componenti più significative che impattano sulla soddisfazione, sulla motivazione e sulla performance dei lavoratori. Le persone e la loro felicità del resto sono mosse da bisogni molto diversi e più complessi per natura e intensità, di quelli cui si può rispondere efficacemente con la retribuzione.

I collaboratori, infatti, hanno istanze variegate e personali che s’intrecciano dinamicamente in complesse configurazioni anche con bisogni culturali e sociali. Le imprese così trovano la spinta per adottare approcci innovativi alla gestione delle politiche retributive del personale, come quello del total reward che presta maggiore ascolto al valore assegnato dai collaboratori alle diverse componenti premianti del lavoro e delle sue sfere. Oltre al pay, dunque, si scopre la ricchezza e si rafforza l’importanza di altri premi di natura non monetaria attraverso i quali imprese e management possono ottenere comportamenti motivati al lavoro, più alte performance, benessere (well-being) individuale e organizzativo. E’ in questa cornice teorica e pratica che va collocato il crescente fenomeno del “welfare aziendale” verso il quale si indirizza l’attenzione di una pluralità di soggetti.

Dai benefit al «welfare aziendale»

Sono ormai un paio di decenni, infatti, che le imprese mostrano maggiore interesse, accrescendo il loro impegno in tale direzione, verso il riconoscimento di benefit di natura non monetaria, per lo più volontari, che sono aggiunti alla retribuzione del lavoratore e, più in generale, ai trattamenti economico-normativi previsti. Nel nostro contesto culturale e normativo, in particolare, sono stati considerati benefit quei riconoscimenti che vanno oltre quanto già riconosciuto dalla contrattazione collettiva. Quali obiettivi si prefiggono le imprese riconoscendo questi premi aggiuntivi? Per la loro diversificata natura i benefit, secondo numerosi studi, hanno l’attitudine di perseguire molteplici finalità. Per esempio possono:

- migliorare le relazioni di lavoro e il clima organizzativo, riducendo il turn-over;

- accrescere il livello di attrattività dell’organizzazione e del suo ambiente di lavoro, influenzando così la reputazione di best employer dell’impresa;

- aumentare la motivazione al lavoro;

- ricercare l’innalzamento dei livelli di engagement dei collaboratori e il loro senso di appartenenza;

- accrescere la produttività;

- sostenere il processo di legittimazione sociale dell’organizzazione come soggetto responsabile nei confronti di tutti gli stakeholder, testimoniando l’interesse e l’impegno dell’impresa a migliorare le condizioni di vita, il benessere dei dipendenti e quello dei familiari.

In questo modo le imprese mostrano di avere a cuore non solo le componenti più strettamente previdenziali e assistenziali di sicurezza sociale, ma anche bisogni crescenti di conciliazione, cura e sostegno al reddito che hanno i collaboratori e le loro famiglie. Bisogni che, soprattutto a causa dell’arretramento del ruolo pubblico (e delle risorse disponibili) nel campo del welfare, rischiano di non trovare risposta. In sintesi, le esperienze aziendali, ci restituiscono una fotografia dove prende forma sempre più nitida una categoria ampia e composita di premi, servizi e beni aggiuntivi – la cui rilevanza cresce nel tempo a causa di numerosi fattori che hanno trasformato la fisionomia quanti-qualitativa del welfare nel nostro Paese – che intendono rispondere a molteplici esigenze di natura personale e sociale dei collaboratori e delle loro famiglie proponendosi come una componente sempre più rilevante della remunerazione complessiva riconosciuta. Si tratta, evidentemente, di una componente che identifica solo una parte del corrispettivo reso dal datore di lavoro al collaboratore che si qualifica per:

- la sua natura (prevalentemente) non monetaria anche se tangibile;

- la natura dei bisogni ai quali vuole rispondere che sottendono uno scambio sociale che va oltre quello di mercato.

Insomma, possiamo dire che attraverso il welfare aziendale l’obbligazione retributiva dell’imprenditore assume anche il contenuto di una serie di controprestazioni non monetarie rese in forma di servizi. Modalità appropriata per riconoscere e remunerare anche la soddisfazione di bisogni personali e familiari che esaltano uno scambio arricchito, caratterizzato da una valenza sociale e non solo economicistica e di mercato.

Il welfare aziendale: tema attuale, strategico e interdisciplinare

Anticipavamo che il welfare aziendale richiama l’attenzione di molti: politici, capi azienda e manager, sindacalisti, studiosi e giornalisti. In effetti, se ne parla oggi ovunque: a casa, nelle università, nelle imprese, in Parlamento, anche in Europa. Vi riponiamo speranze per il nostro benessere personale e quello delle nostre famiglie. Anche le imprese confidano che i piani di welfare aziendale le aiutino a raggiungere meglio gli obiettivi di business, grazie ad una maggiore spinta competitiva sui mercati di riferimento. I politici e legislatori pensano che il suo sviluppo sia strategico per il Paese. Di qui la sua profonda natura interdisciplinare che coinvolge diversi piani di analisi, differenti prospettive e domini di conoscenza. Il welfare aziendale, infatti, interessa economisti e giuristi, sociologi e filosofi, psicologi e studiosi di organizzazione. Progettare e implementare programmi di welfare aziendale, inoltre, richiede l’utilizzo di diversi strumenti. In altre parole, il welfare aziendale è multiforme, appare come una sorta di caleidoscopio che manda immagini sempre nuove, colori diversi, composizioni inaspettate. Cosa intendiamo più precisamente con welfare aziendale, c’è una solida definizione? C’è una definizione legale che ci aiuta a comprendere il fenomeno, a orientare studiosi e operatori? In verità non c’è.

Una definizione utile per riflettere sulle implicazioni per la gestione delle risorse umane

Proponiamo allora un perimetro concettuale cui far riferimento per la nostra riflessione, una definizione che possa costituire uno schema accettabile capace di cogliere la multiformità accennata.

Il welfare aziendale (o welfare benefits) identifica un insieme variegato di iniziative, servizi e beni – di natura prevalentemente non monetaria ma tangibile – che si aggiunge alla retribuzione.

Le misure di welfare aziendale sono previste dall’impresa e dai suoi sistemi di governance del lavoro a favore della generalità dei collaboratori (e familiari) o di loro categorie.

Hanno molteplici finalità e vogliono rispondere a differenti bisogni sia di natura organizzativa sia di natura sociale, bisogni ritenuti per questo meritevoli di una tutela particolare che si esprime in un favor legis sul piano fiscale.

La definizione proposta ci consente di evidenziare alcuni aspetti:

- la natura integrativa del welfare aziendale rispetto alla retribuzione. Inoltre, mentre quest’ultima ha natura monetaria, i servizi e i beni proposti dai piani di welfare aziendale sono – almeno prevalentemente – non monetari;

- le diverse fonti da cui i programmi possono nascere: dall’iniziativa manageriale, da un lato, dai sistemi di relazioni industriali, dall’altro. La fonte che origina i programmi ha implicazioni importanti riguardo al regime fiscale applicabile;

- un vasto perimetro soggettivo delle persone che possono beneficiare dei programmi di welfare che comprende anche i familiari del dipendente;

- la molteplicità delle finalità perseguite (e dei bisogni sottostanti), che possono essere di natura organizzativa (come l’aspettativa di un miglioramento dei livelli di performance da parte delle imprese), ma anche sociale (come può essere l’assicurazione di iniziative di sostegno al reddito, la cura di persone non autosufficienti ecc.);

- la particolare natura dei bisogni cui il welfare aziendale vuole rispondere rende queste iniziative meritevoli di una particolare attenzione da parte del legislatore che si esprime attraverso misure – in senso lato – di incentivazione fiscale.

Welfare aziendale: gli incentivi fiscali

La Legge di Stabilità 2016 modifica l’art. 51 del TUIR, prevedendo un’estensione delle tipologie di servizi e prestazioni, non soggetti a tassazione, erogati dal datore di lavoro in favore della generalità o di categorie di dipendenti e dei loro familiari. La detassazione si applica, dunque, ai servizi con finalità di educazione, istruzione, ricreazione, assistenza sociale e sanitaria o culto, erogati dall’azienda sia su base volontaria sia in conformità a disposizioni di contratto o di accordo o di regolamento. La Legge di Stabilità, inoltre, prevede, entro certi limiti, una imposta sostitutiva dell’IRPEF e delle addizionali regionale e comunale del 10% sul premio di risultato legato a incrementi di produttività, redditività, qualità, efficienza e innovazione, qualora la sua corresponsione sia inserita in contratti aziendali o territoriali. Inoltre, l’ammontare del premio di risultato è convertibile dal collaboratore in servizi di welfare e le somme convertite sono detassate.

La Legge di Bilancio 2017 prevede un’ulteriore estensione dei servizi di welfare non soggetti a tassazione, ampliandone le tipologie e modificando alcuni limiti di spesa vigenti; è ulteriormente favorita la possibilità di conversione del premio di risultato.

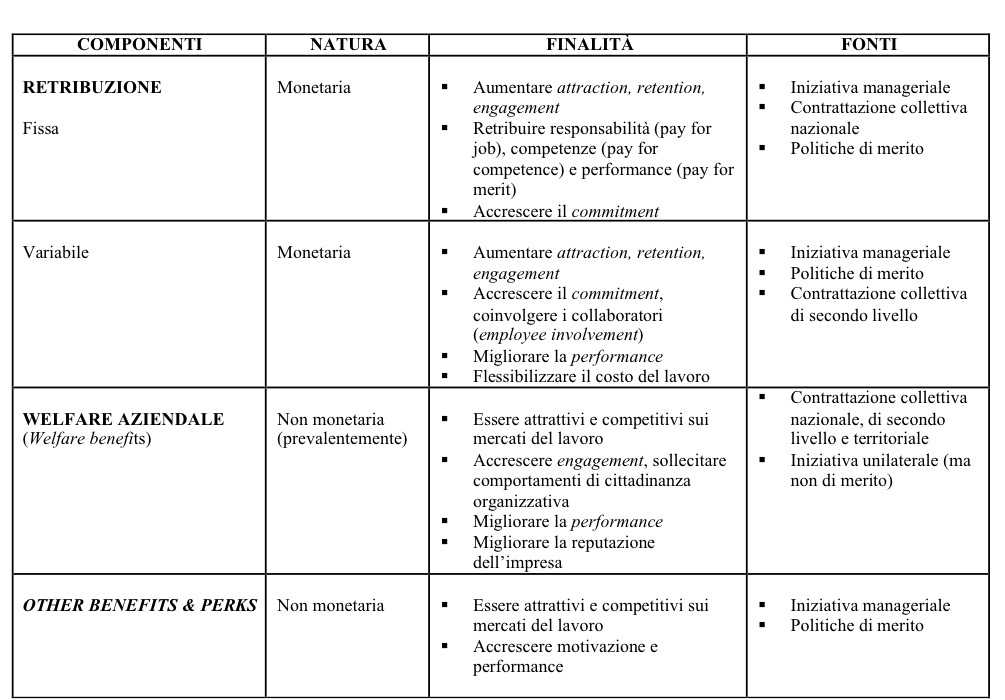

Per chi si occupa più da vicino di gestione delle risorse umane e di politiche retributive è possibile distinguere allora, prendendo a riferimento il diverso trattamento fiscale previsto per le diverse tipologie di benefit, i welfare benefits dagli altri benefit, quelli che assolvono cioè a funzioni diverse da quella sociale o che hanno destinatari specifici ai quali questi riconoscimenti vengono assegnati anche sulla base di valutazioni del merito dei collaboratori. Secondo questa prospettiva è possibile così ridisegnare le componenti della remunerazione tangibile come proposto nella figura.

Un fenomeno in crescita che pone numerose questioni e apre il campo a interessanti campi di sperimentazione

Il welfare aziendale rappresenta indubbiamente un fenomeno in crescita. Sono disponibili numerose evidenze che testimoniano questa tendenza espansiva. Proviamo allora a identificare alcune questioni utili per interpretare questo trend e orientare le pratiche di gestione delle risorse umane.

Una filiera lunga di valore

La prima riguarda il tema del valore che hanno questi programmi, ossia i benefici che se ne possono trarre. Costituiscono benefici per le imprese solo perché più efficienti fiscalmente? Le imprese si aspettano altro dai piani di welfare aziendale? Sicuramente, i piani di welfare determinano dei benefici per i collaboratori, ma tali benefici – e questo è sicuramente uno dei tratti distintivi delle pratiche di welfare aziendale – coinvolgono anche altri soggetti, come i componenti del nucleo familiare dei dipendenti, per arrivare a distribuire vantaggi anche a comunità più ampie, come ad esempio, quelle del territorio in cui l’impresa opera. Insomma, il welfare aziendale identifica una filiera lunga di valore in parte ancora da scoprire e valorizzare.

Una componente del Total Reward

La seconda questione riguarda invece l’oggetto dei programmi di welfare e quindi la natura dei benefici. I campi in cui si sviluppa il welfare aziendale sono variegati, così come lo sono i bisogni dei lavoratori e delle famiglie cui vogliono rispondere. Da questa prospettiva, il welfare aziendale si configura come una risposta aziendale a bisogni di natura sociale e non solo economicistica. Per il lavoratore le misure e i beni di welfare aziendale rappresentano inoltre elementi del più ampio sistema premiante dell’impresa. In altre parole, è interessante leggere il welfare aziendale – valorizzando la prospettiva del Total Reward – come rilevante componente tangibile non monetaria della remunerazione più complessiva del lavoratore, una componente cui è sotteso uno scambio diverso da quello individuato dalla retribuzione, uno scambio di natura sociale. Questo significa che il welfare aziendale – come già accennato – sembra evidenziare una corrispettività più ampia nel rapporto di lavoro. In altre parole, il welfare aziendale modifica e fa evolvere la natura dell’obbligazione tipica del datore di lavoro, quella retributiva, seppur sempre all’interno dello schema sinallagmatico del rapporto di lavoro, solo che le prestazioni e le controprestazioni del rapporto di lavoro diventano più articolate e complesse.

Il welfare aziendale cambia la people value proposition dell’impresa?

All’interno di questo schema di scambio evoluto, quale sarebbe allora la controprestazione del lavoratore? Cosa si aspetta e che finalità ha l’impresa quando arricchisce la remunerazione totale dei suoi collaboratori con iniziative di welfare aziendale? Vuole beneficiare dell’efficienza fiscale sui costi consentita dalle previsioni legislative? Vuole accrescere la motivazione dei lavoratori e migliorare le performance aziendali? Vuole attrarre risorse critiche sul mercato della competizione dei talenti? Il welfare aziendale, in questa chiave, può essere letto come uno strumento di talent management? Insomma, è interessante domandarsi, nella prospettiva della gestione delle risorse umane e del lavoro degli HR, quanto il welfare aziendale cambi la people value proposition di un’impresa e se possa essere una leva ulteriore per attrarre, trattenere e motivare le persone. E ancora ci si può chiedere a questo punto se ci sono misure di welfare aziendale più efficaci rispetto ad altre per conseguire obiettivi di attraction, retention ed engagement.

La welfarizzazione della produttività, strumento di personalizzazione della remunerazione

Non va dimenticato un altro aspetto rilevante. Le pratiche di welfare aziendale propongono un territorio privilegiato dove sperimentare forme di personalizzazione della ricompensa complessiva del lavoratore. Le esperienze di flexible benefit che si vanno diffondendo offrono già spunti interessanti per la teoria e per la pratica manageriale. Ora però si aggiungono nuovi elementi a sostegno di questo tratto significativo dell’evoluzione più complessiva delle politiche di gestione delle risorse umane, individuato dalla costruzione di “risposte su misura” alle esigenze dei lavoratori non solo di natura economica ma anche personali e sociali. In questo senso, è rilevante la previsione del legislatore che consente al lavoratore di commutare tutto o parte del premio di produttività/di risultato in beni di welfare aziendale. Sempre che la contrattazione collettiva contempli questa possibilità. Si tratta della c.d. welfarizzazione della produttività, una previsione davvero interessante sotto diversi punti di vista che merita di essere indagata e approfondita per valutarne tutte le implicazioni.

Il sindacato co-designer delle politiche di remunerazione

C’è infine un’altra questione rilevante che riguarda il ruolo dei sindacati. Possiamo guardare all’espandersi del welfare aziendale come occasione per aprire una nuova esperienza di relazioni industriali? Una stagione nella quale il sindacato – se sarà in grado di cogliere anche culturalmente questa evoluzione – assume un ruolo più significativo e maturo di co-designer delle politiche di remunerazione? Ci sono numerosi elementi che ci autorizzano ad argomentare la concretezza di questa ipotesi:

- il sindacato è già attore primario della definizione dei livelli retributivi minimi e quindi della retribuzione fissa grazie alla contrattazione collettiva nazionale di categoria;

- il sindacato sostiene, promuove e definisce – attraverso la contrattazione aziendale e di secondo livello – un’altra componente rilevante della remunerazione complessiva, di natura non monetaria, ossia le misure e i programmi di welfare aziendale;

- sempre grazie alla contrattazione aziendale il sindacato concorre a scrivere le regole e adotta gli schemi della retribuzione variabile legata agli andamenti economici e produttivi dell’impresa (ossia premi di risultato, produttività ecc.);

- il sindacato ora, lo abbiamo segnalato più sopra, può addirittura consentire al lavoratore di personalizzare la propria ricompensa totale determinando il mix tra componenti retributive e di welfare del suo pacchetto.

Sembra uno spazio davvero importante davvero importante per il sindacato, in cui potrebbe trovare agibilità aggiuntive per assumere un ruolo più strategico di attore delle politiche di gestione delle risorse umane. Il sindacato saprà cogliere questa sfida? E’ culturalmente attrezzato? Di cosa avrebbe bisogno? Troverà nelle funzioni HR e nella leadership che le guida partner interessati a costruire alleanze inedite tra management e lavoratori?

Suggerimenti bibliografici

- Blau, P.M. [1964], Exchange and power in social life. Transaction Publishers.

- Bruni, L. [2014], Fondati sul lavoro. Vita e pensiero.

- Budd, J.W., & Spencer, D.A. [2015], Worker well-being and the importance of work: bridging the gap. European Journal of Industrial Relations, 21(2), 181-196.

- Gabrielli, G. [2016], Ricompensare: sistemi di rewarding e politiche retributive, in Gabrielli G., Profili S., Organizzazione e gestione delle risorse umane, Isedi, Torino, seconda edizione.

- Gatti, M., & Iannotta, M. [2014]. Lo sviluppo dei modelli di welfare aziendale nell’esperienza italiana. Welfare Aziendale. La risposta organizzativa ai bisogni delle persone. I Quaderni di Sviluppo e Organizzazione, 20.

- Massagli, E., Spattini S. [2017], Cosa intendiamo quando parliamo di welfare aziendale?, in @bolletinoadapt.it, 23 gennaio 2017.

- Pavolini, E., Ascoli, U., & Mirabile, M. L. [2013], Tempi moderni: il welfare nelle aziende in Italia. Società editrice Il Mulino.

- Treu, T. [2013], Welfare e benefits: esperienze aziendali e territoriali, in T. Treu (a cura di), Welfare aziendale. Migliorare la produttività e il benessere dei dipendenti, IPSOA, Milano.

A cura di: Gabriele Gabrielli

Executive Coach e Consulente, docente di HRM & Organisation alla LUISS Guido Carli, Professor of Practice in People Management alla LUISS Business School, Presidente Fondazione Lavoroperlapersona (www.lavoroperlapersona.it)