Partnership ed evoluzione dei rapporti – Il ruolo della subfornitura nella filiera

Molti dei mutamenti in atto nel sistema delle imprese italiane, soprattutto in quelle manifatturiere, non sono attuazioni propositive di modelli di business ma sono approcci più marcatamente di tipo reattivo, risposte a fenomeni noti di pervasività mondiale come la globalizzazione e la crisi, quella iniziata con i subprime negli USA nell’ormai lontano 2007.

Una delle conseguenze è che le imprese hanno dovuto, inevitabilmente, conoscere meglio l’ambiente esterno ed essere quindi più presenti e consapevoli delle minacce, delle opportunità, della concorrenza, dei fornitori e dei clienti. E, spesso, questa necessità ha riguardato economie anche più distanti geograficamente e culturalmente. Una complessità notevolmente maggiore rispetto al passato.

La spinta della competizione globale esige un presidio sempre più strutturato ed efficace, non solo dei mercati esteri, per acquisti e/o vendite più o meno diretti, ma anche di allineamento delle strategie e dei modelli gestionali dell’ambiente esterno più prossimo all’azienda ed un’integrazione più forte con interlocutori abituali e consolidati della propria Suplly Chain. Sono dinamiche note, che portano dal tradizionale ed ormai, quasi ovunque, inadeguato rapporto di puro mercato tra cliente e fornitore a modelli di integrazione e partnership allargata. Un contesto nel quale alcuni hanno potuto valorizzare esperienze indotte, a volte letteralmente imposte, da clienti/committenti con caratteristiche di internazionalità. Questi committenti, che nel gergo vengono denominati aziende focali, gestivano e gestiscono la loro Supply Chain come una Rete Verticale di fatto, ben prima che il fenomeno delle reti iniziasse a diffondersi in tutta l’Italia.

Ha fatto scuola in tal senso il settore della moda, che ha conosciuto cambiamenti dirompenti indotti da strategie di integrazione di filiera a per acquisti materie prime, trasformazione, lavorazioni successive e distribuzione. Autore dei radicali cambiamenti è stata INDITEX, holding fondata nel 1985 ed attualmente uno dei maggiori gruppi mondiali nel settore moda, con 6460 negozi in 88 mercati è presente in tutti i continenti con oltre 120.000 dipendenti.

Alla holding fa capo tra gli altri Zara che operava già da anni nel tradizionale modello tipico della filiera moda non integrata. Tutta la filiera risentiva del disallineamento della fase di vendita rispetto alla produzione industriale, con tutto il rischio di invenduto che veniva scaricato sul sistema di distribuzione. Difatti gli ordini di acquisto dei gestori dei punti vendita venivano fatti al buio e con mesi di anticipo rispetto all’effettiva vendita ai consumatori finali.

Il modello introdotto da Zara, con l’integrazione verticale della filiera, rivoluzionò le logiche di pianificazione, produzione e distribuzione. Il risultato ed il vantaggio competitivo più evidente è nella straordinaria compressione dei tempi di approvvigionamento dei negozi, grazie ad un modello gestionale basato sul controllo totale verticale ed integrato di tutte le fasi della filiera, consentendo così riassortimenti in linea con le effettive vendite dei negozi.

Le piccole imprese del caso INDITEX/ZARA coinvolte nella filiera, soprattutto se con ruolo di subfornitura pura consolidato negli anni, furono di colpo chiamate a cambiare i connotati ed i contenuti distintivi del loro ruolo, evolvendo rapidamente verso rapporti di “Partnership” sempre più integrate. Il vantaggio competitivo fu evidente portando i tempi a due settimane per il riapprovvigionamento di un articolo in produzione ed a 5 settimane per la fornitura di un nuovo articolo, a fronte della concorrenza che fabbricava tutta la collezione con mesi di anticipo rispetto alle vendite nei dei negozi.

Oggi INDITEX per comunicare il suo modello di business dichiara sinteticamente che:

- il design opera con cambiamenti costanti della collezione iniziale, basati sulla continua interazione con il cliente

- la manifattura lavora con piccoli lotti di lanci in produzione

- la logistica fa due rifornimenti a settimana ai negozi – i negozi analizzano i dati di vendita ed i feed back dei clienti ogni giorno.

Il tutto con un flusso di interazione integrato e continuo tra le quattro macrofasi, innescato dal cliente, realmente al centro, che entra nel negozio. Una rivoluzione rispetto ai modelli tradizionali, con implicazioni e coinvolgimento forte dei fornitori. Più recentemente Barilla, un esempio di azienda focale nel settore alimentare, dichiara che ha stipulato accordi di filiera che prevedono di supportare i fornitori di materie prime fin dalla scelta dei semi, consigliandone la tipologia più adatta, le tecniche di produzione e tutto quanto può contribuire a migliorare il prodotto. La partnership risale ancora più a monte con l’impegno nella ricerca applicata alla selezione dei semi; il tutto concorre ad incrementare il valore dei prodotti. La partnership trova vantaggi anche dalla parte dei fornitori come quello derivante dalla garanzia di accordi di lungo periodo.

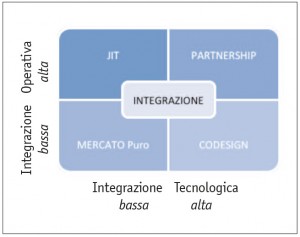

Dinamiche diverse muovono le “integrazioni di tipo trasversale”, con implicazioni radicali di natura organizzativa e culturale, cambiando il modello gestionale e soprattutto il ruolo delle imprese subfornitrici. Assunto che i processi di integrazione in generale siano ineluttabili e di valenza strategica per il futuro delle imprese, il grado di integrazione ottimale da perseguire dipende dal settore ed in una certa misura dalla specifica impresa. Alcuni aspetti rilevante possono esser valutati come Trade-off tra rischi-costi e benefici della partnership come rappresentato nella figura successiva.

Facciamo ora riferimento ad uno dei settori trainanti, parte del nocciolo duro dell’industria italiana, quale è la lavorazione dei metalli, tra cui la siderurgia. Fattori rilevanti esterni, come la sostenibilità, e gli input dei settori di utilizzo principali hanno motivato grandi trasformazioni nel settore. La domanda di settori come le costruzioni, la meccanica, industria automobilistica, prodotti in metallo in ordine di importanza in peso dei mercati relativi, spinge i produttori all’innovazione dei prodotti e dei processi. Si lavora ormai da anni ai nuovi acciai alto resistenti AHSS (Advanced High Strength Steel) e si utilizzano già quelli di seconda generazione TWIP (Twinning Induced Plasticity). Nel settore automobilistico le spinte alle riduzioni dei consumi di carburante e di emissioni orienta verso la riduzione del peso dei veicoli: partnership in tal senso sono nate ad esempio tra Nissan, che si propone di ridurre il consumo di carburante rispetto alla gamma dei veicoli del 2005 del 35% entro il 2017, ed i produttori. Allo scopo ha sviluppato partnership con Sumitomo Metal e Kobe Steel per la produzione di un nuovo acciaio AHSS.

Queste innovazioni di prodotti e processi richiedono investimenti rilevanti, in ricerca e sviluppo e non solo, che favoriscono e spingono accordi di partnership tra produttori e clienti impegnandoli ad una integrazione tecnologica spinta. In questo contesto si deve muovere anche la subfornitura, la quale non può rimanere in ancorata al tradizionale ruolo di subfornitore puro.

Per le imprese è necessario progredire verso la partnership attraverso:

- integrazione operativa: programmazione, ciclo dell’ordine e logistica, efficienza flessibilità e velocità operativa

- integrazione tecnologica anche con tradizionali competitor per accedere ad opportunità di ricerca e sviluppo che sono inaccessibili, non solo economicamente, alle singole imprese.

Strategicamente il subfornitore ha necessità di perseguire obiettivi di accesso al mercato, con un ruolo attivo di creazione di partnership.

Il ruolo richiede la capacità di creazione di partnership:

- operative con obiettivi di riduzione dei costi, dei tempi di approvvigionamento, di miglioramento della qualità e del servizio al cliente.

- tecnologiche con obiettivi di riduzione del time to market, innovazione di prodotto e processo, efficienza e riduzione costi di sviluppo prodotti ed ingegnerizzazione.

La partnership tecnologica cliente/fornitore implica competenze di tecnologie meccaniche avanzate, tecnologie di controllo, di sensoristica applicata, elettronica. Decisamente troppe per essere presidiate con competenza dalla singola PMI, che ha anche il compito di integrarle e farle dialogare, parlando i linguaggi specialistici dei fornitori di queste tecnologie: competenze manageriali da ricercare esternamente con partnership funzionali allo scopo. Sono tutti obiettivi rilevanti e pervasivi, che richiedono adeguate politiche per essere perseguiti per i quali l’impresa abituata al ruolo tradizionale di subfornitore ha bisogno di competenze ulteriori e di un modello che consenta di sviluppare opportunità per il mercato, che valorizzi le capacità e supporti il processo di innovazione ed integrazione con partner di filiera e/o di settore e di servizi strategici. Serve un modello per far evolvere verso il nuovo ruolo l’impresa subfornitrice, affinché sia “capace di creare un flusso di conoscenze/informazioni con il cliente, che escluda altri concorrenti dall’acceso al cliente stesso: obiettivi ambiziosi, ma vitali”.

Segnali in questa direzione ci sono stati, ad esempio con i contratti di rete, istituzione introdotta dalla legislazione italiana nel 2009, depositati a inizio maggio 2015 erano oltre 2150 e coinvolgevano 10765 imprese. Ma quante e come sono funzionali alla creazione di competenze e ruoli di partnership? Alle prossime riflessioni.

A cura di Ing. Francesco Liguori CMC Certified Management Consulting

Articolo pubblicato sulla rivista Leadership & Management – Luglio/Agosto 2015