L’eProcurement diventa obbligatorio: a che punto siamo?

A decorrere dal prossimo 18 ottobre 2018, secondo quanto disposto dall’Art. 40 del Codice Appalti, “…le comunicazioni e gli scambi di informazioni nell’ambito delle procedure di cui al presente codice svolte dalle stazioni appaltanti sono eseguiti utilizzando mezzi di comunicazione elettronici”.[1]

E’ una tappa fondamentale per tutta la nostra economia, perché mettere in soffitta la vecchia prassi della cera lacca, dei documenti cartacei da firmare e controfirmare, delle consegne a mano, della conservazione e archiviazione di tutti i plichi da parte delle Amministrazioni (e diverse altre incombenze), significa maggiore efficienza, velocità e sicurezza, e rappresenta una grande opportunità di trasparenza e visibilità alle attività della Pubblica Amministrazione per favorire l’accessibilità delle imprese (soprattutto quelle piccole e medie) alle gare pubbliche.

Non a caso sia l’Europa che l’Italia – che almeno all’inizio era tra i Paesi più avanzati su questo tema -, hanno iniziato questo percorso già nei primi anni 2000 nella convinzione che “le gare d’appalto on line, se generalizzate, possono far risparmiare sino al 5% in termini di spesa ai governi e sino al 50-80% sui costi di transazione tanto agli acquirenti quanto ai fornitori”[2].

Fatti i conti, i potenziali risparmi sono rilevanti per tutti: per la Pubblica Amministrazione parliamo di 5-6 mld€/anno sulla spesa e per le imprese che partecipano alle procedure pubbliche – dato più difficile da stimare – di un valore che può superare 1 mld €/anno.

Ma il nostro Paese è pronto a questo passaggio?

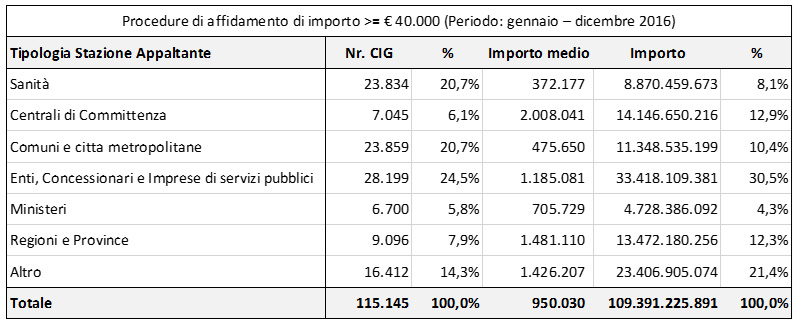

Prima di tentare una risposta, è doverosa una considerazione: in Italia non esistono dati ufficiali sulle transazioni effettuate on-line. L’ANAC (l’Autorità Nazionale Anticorruzione) pubblica una rilevazione quadrimestrale[3] sui contratti pubblici, ma non offre alcun dato su quante delle oltre 115mila procedure di affidamento di importo uguale o superiore a 40mila € del 2016 siano state perfezionate su piattaforme telematiche di acquisto.

Per anni il Politecnico di Milano, attraverso il suo Osservatorio eProcurement nella PA, ha cercato di misurare il volume di scambi gestito attraverso applicazioni di eProcurement, facendosi interprete di un’esigenza di conoscenza e di misura dello stato dell’arte che è fondamentale per definire ed attuare una strategia efficace di diffusione degli acquisti telematici. Questo enorme lavoro non ha trovato tuttavia un ambito strutturato, e magari istituzionale, che potesse renderlo stabile e accurato.

Per procedere nel tentativo di valutare a che punto siamo nel recepimento delle norme sugli acquisti elettronici, possiamo solo fare delle ipotesi che partono dalla segmentazione delle Stazioni Appaltanti utilizzata dall’ANAC.

Partendo dal principale attore del sistema di eProcurement pubblico, che è la Consip (Centrale di Acquisto nazionale del Ministero dell’Economia e delle Finanze), nel 2016 il volume di iniziative bandite[4] è stato di 4,9 mld € e sappiamo che il 100% delle gare vengono pubblicate e gestite sulla piattaforma telematica di proprietà del MEF.

Peraltro, osservando gli Open Data disponibili sul sito internet[5], e che includono anche gli acquisti inferiori alla soglia dei 40mila €, il volume di ordinato nel 2016 ha superato la quota di 6,5 mld €, e nei primi 10 mesi del 2017 siamo già oltre quota 8,1 mld € per ca. 500mila transazioni.

Analogamente a Consip, altre Centrali di Acquisto Regionali (o Soggetti Aggregatori, in base a quanto disciplinato dal D.L. 66/2014) hanno raggiunto (o sono prossime a farlo) l’obiettivo di gestire il 100% degli acquisti per via telematica. Si citano in particolare ARCA (Lombardia), Intercent-ER (Emilia Romagna), Regione Toscana (attraverso la piattaforma START), Provincia Autonoma di Bolzano, che da diversi anni hanno intrapreso il percorso di digitalizzazione degli acquisti.

Nelle altre Regioni la situazione è diversificata, con Soggetti Aggregatori che dispongono di una piattaforma telematica, ma continuano a pubblicare gare anche in modalità tradizionale, e Regioni che sono ancora in una fase iniziale e sperimentale degli acquisti telematici.

Da quanto detto, è ragionevole ipotizzare che sui segmenti Centrali di Committenza e Sanità (che valgono ca. 23 mld €) gli acquisti telematici superino il 50% di copertura (12-14 mld €), a cui aggiungere un altro 20-30% degli acquisti delle Regioni (3-4 mld €).

Tra le altre tipologie di Stazioni Appaltanti riportate nella Tabella ANAC, il segmento “imprese di servizi pubblici” è sicuramente il più avanzato in materia di adozione di strumenti telematici di acquisto. Molte di queste società pubbliche (o private che gestiscono servizi in concessione) gestiscono sui propri Portali on-line la gran parte degli acquisti; a titolo puramente esemplificativo possiamo citare: ACEA, ANAS, A2A, Ferrovie dello Stato, HERA, IREN, Poste Italiane, RAI.

Anche in questo caso non sono disponibili dati strutturati; sappiamo che la gran parte delle imprese pubbliche, soprattutto di piccole e medie dimensioni, continuano a pubblicare gare tradizionali, ma l’apporto delle imprese più grandi può far stimare una quota di acquisti telematici per il 2016 in un intorno di 10-12 mld € e con una tendenza ad un deciso incremento.

In sintesi, la quota di acquisti gestiti su piattaforma telematica si può stimare pari a 25-30 mld € sugli oltre 109 mld. complessivi.

Questo significa che rimane scoperto tra il 70% e l’80% degli acquisti, se consideriamo i volumi di spesa, e il dato supera probabilmente il 90% se utilizziamo come misura il numero delle procedure.

Cosa succederà allora il prossimo 18 ottobre?

Non è realistico pensare che i pochi mesi che ci separano da questa scadenza siano sufficienti a recuperare un gap così rilevante e dunque anche questa scadenza rimarrà in larga misura disattesa, così come sta succedendo da quasi 2 anni agli oltre 60 provvedimenti attuativi previsti dal Codice degli Appalti e dal successivo Decreto Correttivo 56/2017.

Di certo le grandi realtà pubbliche e private che hanno intrapreso il percorso di digitalizzazione degli acquisti continueranno ad incrementarne l’utilizzo, spinti dai risultati raggiunti in termini di risparmi, rapidità, efficienza e trasparenza, molto più che dagli obblighi normativi.

Ma per sostenere tutte le altre amministrazioni e imprese medio-piccole e alcune aree del Paese più in ritardo, sarà necessaria una Strategia per la diffusione dell’eProcurement, una task-force istituzionale in grado di governare e coordinare il percorso di cambiamento e dei fondi che ne sostengano la concreta attuazione.

Non era questo uno degli scopi della Cabina di Regia prevista dall’art. 212 del Codice Appalti?

Per iniziare a cambiare, il primo passo è quello di misurare – e comunicare – da dove si parte nel percorso di digitalizzazione degli acquisti pubblici. La banca dati dell’ANAC contiene tutte le procedure di affidamento eseguite in Italia e dispone quindi delle informazioni necessarie a mappare puntualmente la situazione.

Sarebbe importante capire in che modo è strutturato quali e quante sono le Amministrazioni che oggi non utilizzano una piattaforma telematica per i loro acquisti. E, di conseguenza, definire quali soggetti possono supportarli ovvero agire per loro conto (dove sono finite le Centrali di Committenza Ausiliarie previste dal Codice?). E in questo scenario capire qual è il ruolo dei Soggetti Aggregatori nei territori regionali, nei confronti di tutte le Amministrazioni che ci operano (a cominciare dai Comuni).

Sarà interessante allora seguire nel corso di questo 2018 le iniziative che verranno prese (ci auguriamo) dalle diverse Istituzioni coinvolte – in particolare MEF, MIT, ANAC, AgID – e i risultati concreti che si potranno raggiungere per non sprecare questa grande occasione di trasformazione degli acquisti pubblici.

Vorremmo anche approfondire, in successivi articoli, i cambiamenti e le sfide che dovranno affrontare le imprese che vogliono vendere alla Pubblica Amministrazione in questo nuovo scenario. Ma anche capire come cambiano i processi, a monte e a valle della negoziazione telematica, sia per le imprese che per le Amministrazioni. E come la diffusione degli strumenti di eProcurement può aiutare la crescita della nostra economia e la lotta alla corruzione.

Note

[1] D. Lgs. 50/2016 del 18 Aprile 2016

[2] Piano d’azione per l’attuazione del quadro giuridico relativo agli appalti pubblici elettronici del 29.12.2004

[3] http://www.anticorruzione.it/portal/public/classic/AttivitaAutorita/Pubblicazioni/RapportiStudiContrattiPubblici

[4] http://www.consip.it/bandi-di-gara/cruscotto-gare

A cura di: Federico Maffezzini

Senior Advisor Public Procurement

Consulente di direzione da oltre 30 anni, ha operato come Partner di società di consulenza internazionali e si è specializzato negli acquisti pubblici e privati a supporto delle Pubbliche Amministrazioni e delle Imprese.

Si è occupato di progetti di razionalizzazione degli acquisti, revisione degli assetti organizzativi e dei processi, sviluppo di strategie di gara e supporto alla digitalizzazione degli acquisti.

Docente presso il Master in Procurement Management presso l’Università degli Studi “Tor Vergata” e relatore in convegni sui temi del Public Procurement.